Und die letzte #bevh_ZdW kommt direkt von Martin Gross-Albenhausen.

Er hat zum Jahresabschluss für 2020 eine Hochrechnung der verschiedenen #ECommerce-Anbietertypen errechnet und aufgrund dessen dann die Umsatzentwicklung vom Basiswert 2014 aus analysiert. Spannend. Aber schauen Sie selbst...

#Onlinehandel, #BigData

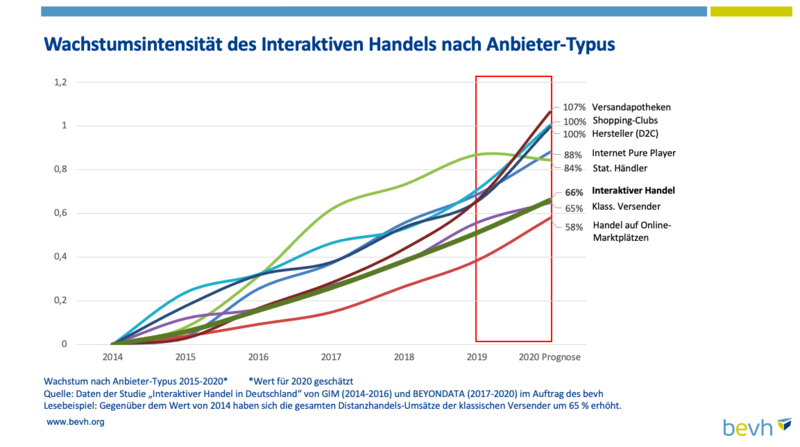

Ho-ho-Hockeystick? ???? Die letzte #zahlderwoche für 2020 zeigt nicht etwa das kommende Silvester-Feuerwerk bei Starkwind. Ich habe hier zum Jahresabschluss aufgrund konservativer Hochrechnung die Umsätze der verschiedenen E-Commerce-Anbietertypen für 2020 errechnet und dann die Umsatzentwicklung vom Basiswert 2014 aus analysiert. Die Prozentzahl rechts gibt das Wachstum der E-Commerce-Umsätze 2020 auf 2014 an.

1) Der Onlinehandel im Mittel zeigt ein weitgehend lineares Wachstum, und die Internet Pure Player liegen erwartungsgemäß über dieser Linie, ohne sich deutlich abzukoppeln.

2) Stationäranbieter haben von 2015-2017 stark zugelegt, aber diese Dynamik hat sich seitdem erschöpft.

3) Im Jahr 2020 steigt die Kurve für Versandapotheken, Shoppingclubs und Hersteller mit Direktvertrieb (D2C) von vergleichsweise geringem Basisumsatz tatsächlich zu einem Hockeystick an. Wie nachhaltig dieser Effekt ist, wird sich in den kommenden zwei Jahren zeigen.

4) Scheinbar geringer fällt dieser Effekt bei den Online-Marktplätzen aus. Wegen des großen Basisumsatz bewegen kleine Effekte große Volumina.

5) Klassische Versender erscheinen als Wachstumssieger – ABER: Das Wachstum beruht in Teilen auf der Substitution der klassischen Bestellwege durch Onlinebestellungen.

Ich habe im hier folgenden Chart auch die Zahlen für den gesamten "Interaktiven Handel", also einschließlich von Bestellungen per Telefon oder Fax oder schriftlich hinzugenommen. Dieser ist tatsächlich substantiell, etwa bei den Versandapotheken. Aber natürlich drückt er das prozentuale Wachstum der "klassischen" Versender, weil nur der Saldo aus Substitution in den E-Commerce und generischem Wachstum hier erfasst wird. Ähnlich, aber weniger deutlich fällt dies auch bei anderen Anbieter-Typen aus.