Für die heutige #bevh_ZdW haben wir uns die Versendertypologien angeschaut. Eine häufig geäußerte Befürchtung ist die, dass das E-Commerce-Wachstum vor allem den Online-Marktplätzen Zugute kommt. Das bedeutet aber auch, dass es zu einem großen Teil auch den unabhängigen Verkäufern auf Online-Marktplätzen Auskommen bietet. Auch hier lohnt sich allerdings der kritische Blick. Ja, die Marktplätze haben im ersten Quartal 2021 mit insgesamt 10,6 Mrd. Euro jeden zweiten Euro im Onlinehandel auf sich vereinigt. An zweiter Stelle liegen die unabhängigen Onlinehändler, die noch knapp ein Drittel der Branchenumsätze erzielen. Weit abgeschlagen liegen die Multichannel-Händler – Stationäre Händler mit Online-Aktivitäten – auf die nur knapp 15 Prozent des Gesamtvolumens entfallen.

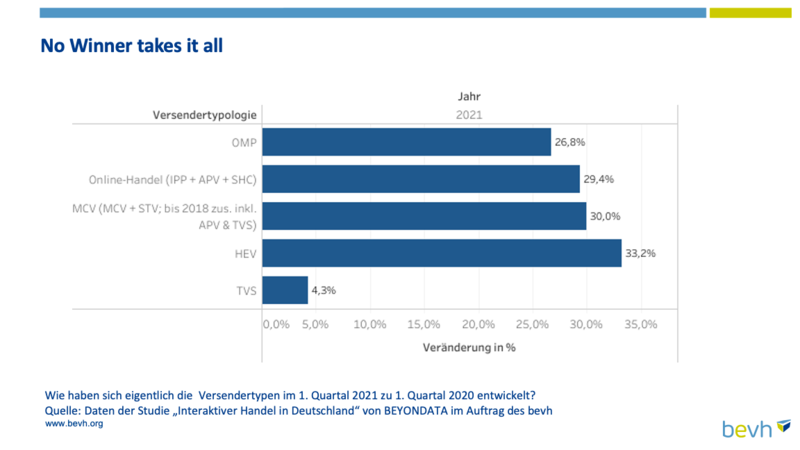

An dieser Verteilung hat sich durch Corona nichts geändert. Kein „Winner takes it all“ im E-Commerce. Das Wachstum des Kanals „Onlinemarktplatz“ ist mit knapp 27 Prozent leicht schwächer ausgefallen als bei Multichannel-Händlern (+30 Prozent) oder Onlinehändler (+29,4 Prozent). Vorne liegen auf sehr geringer Basis - mit

33 Prozent Zuwachs die Onlineangebote von Herstellern, die sowohl über den unabhängigen Einzelhandel als auch direkt verkaufen.

ZdW_KW 15/2021: No Winner takes it all