Das zweite Quartal 2024 hat dem deutschen E-Commerce aus Sicht der Unternehmen noch keine nachhaltige Verbesserung gebracht. Die verbesserte Konsumstimmung, die sich in unserer Marktforschung in einem marginalen und nicht-inflationsbereinigten Wachstum von 0,2 Prozent - dem ersten Plus seit zwei Jahren – niedergeschlagen hat, kommt bei den hiesigen Händlern nur bedingt an. Dabei trifft es in diesem Jahr weiterhin die B2B-Versender härter als die B2C-Anbieter. Verbraucher profitieren von den hohen Tarifabschlüssen, die den Unternehmen wiederum auf das Ergebnis und die liquiden Mittel drücken. Die Stimmung in der Wirtschaft ist ohnehin verhalten, Investitionen liegen auf Eis.

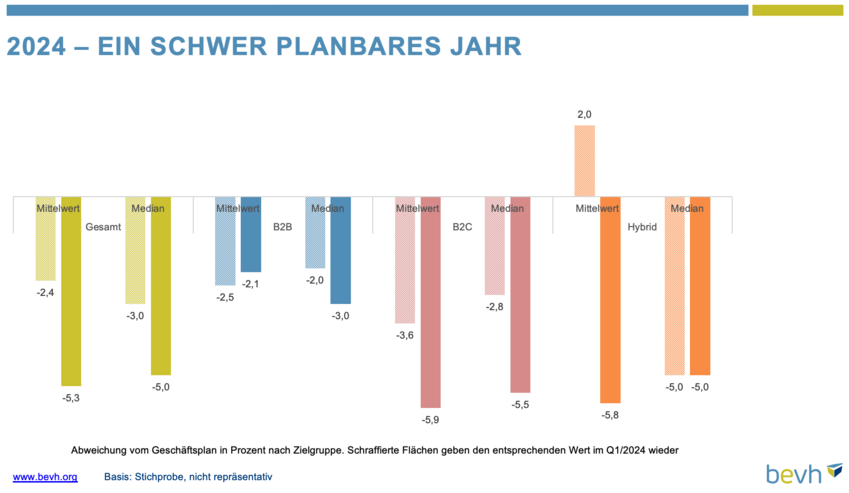

2024: Noch immer unter Plan

Im ersten Quartal verfehlten die teilnehmenden Händler den Plan im Mittel um 2,4 Prozent bzw. um 3 Prozent im Median. Im zweiten Quartal hat sich diese Abweichung noch verschlechtert: Um durchschnittlich 5,3 Prozent lag der realisierte Umsatz UNTER dem Planwert. Der Median (also der exakt mittlere Wert) liegt mit -5 % nur wenig besser.

Betrachtet man nun die Unternehmen nach Zielgruppen, scheinen die B2B-Händler die Entwicklung besser prognostiziert zu haben. Die mittlere Plan-Abweichung liegt bei ihnen bei -2,1 Prozent, im Median -3 Prozent. Die B2C-Händler wie die Hybrid-Anbieter haben deutlich zu optimistisch geplant und liegen im Mittel mit -5,9 bzw. -5,8 Prozent unter den Erwartungen. Der Median beträgt für Sie -5,5 Prozent (B2C) bzw. -5,0 Prozent (Hybrid-Versender).

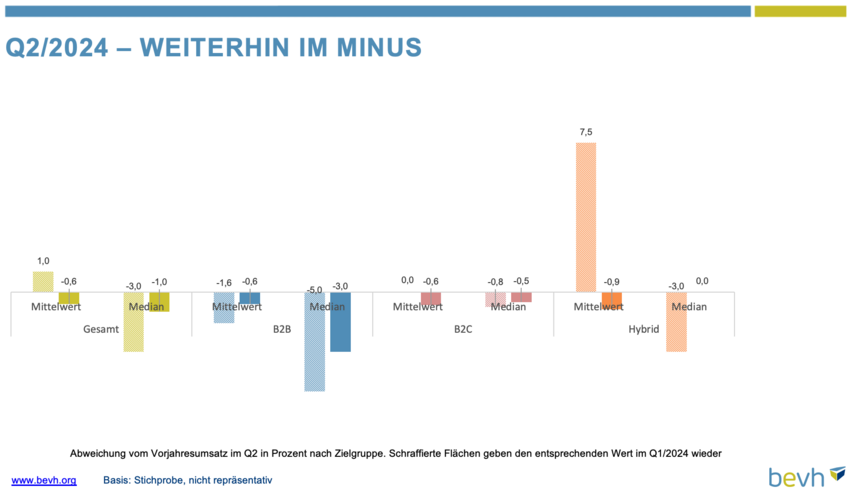

Das zweite Quartal: immer noch weithin im Minus ...

Hatte ein mittleres Plus von 1 Prozent uns am Ende des 1. Quartals optimistisch gestimmt, zeigt der Vergleich mit dem 2. Quartal 2023 nun ein Minus von 0,6 Prozent. Allerdings scheint der breite Trend freundlicher: Der Median lag im ersten Quartal über alle Teilnehmer bei -3 Prozent, nun sind es nurmehr -1 Prozent. Die leichte Verbesserung findet sich auch bei den B2B-Versendern, die ggü. dem Vorjahresquartal durchschnittlich 0,6 Prozent verloren, im Median sogar 3 Prozent abgaben, was allerdings gegenüber den Werten des 1. Quartals eine Verbesserung darstellt (Mittelwert bzw. Median Q1/24 vs. Q1/23: -1,6 Prozent bzw. -5,0 Prozent). Marginal verschlechtert haben sich die B2C-Händler die im Durchschnitt nach einer Stagnation im 1. Quartal nun 0,6 Prozent Umsatz verloren. Der Median verbesserte sich hingegen ggü. dem 1. Quartal 2024 von -0,8 Prozent auf -0,5 Prozent. Bleiben die Hybrid-Versender, die im 1. Quartal noch ein Plus von 7,5 Prozent auswiesen, nun aber über einen Rückgang von 0,9 Prozent im Mittelwert nicht hinauskamen. Der Median sieht für diesen Typus eine Stagnation.

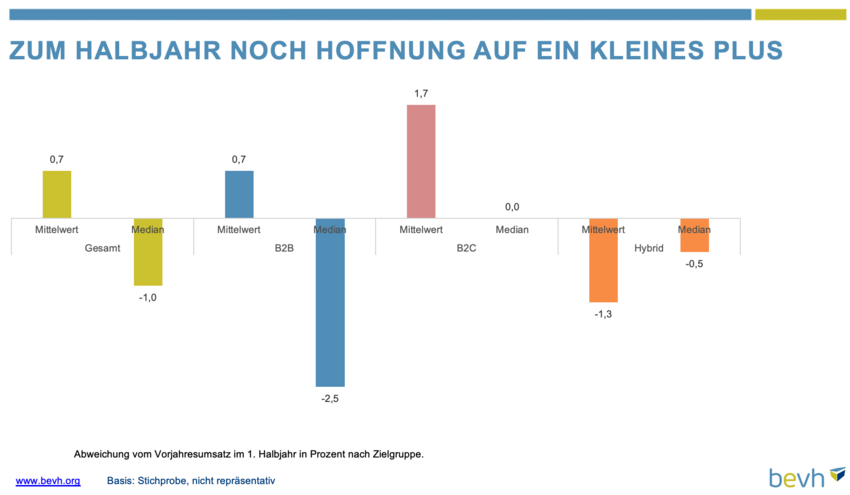

... zum Halbjahr aber leichtes Plus

Da die Panel unserer Mitgliederbefragung dynamisch sind, mithin nicht immer genau die gleiche Auswahl an Unternehmen antwortet, lassen sich die Quartale nicht wirklich vergleichen. Die Teilnehmer des zweiten Quartals erzielten nach sechs Monaten im Durchschnitt ein Wachstum von 0,7 Prozent, im Median einen Rückgang von 1 Prozent. Genauso sieht der Mittelwert der B2B-Händler aus: +0,7 Prozent, allerdings durch einige stark wachsende Unternehmen geprägt. Der Median liegt nur bei -2,5 Prozent. Gegenüber der Marktforschung zeigen sich die B2C-Versender robuster: ihr Mittelwert liegt sogar bei +1,7 Prozent, der Median allerdings sieht zum Ende Juni keinerlei Bewegung: 0 Prozent. Die Hybrid-Versender schließlich gaben im Durchschnitt in den ersten 6 Monaten des Geschäftsjahres 1,3 Prozent ab, hier liegt der Median etwas besser bei -0,5 Prozent.

Die Erwartung: wenig Optimismus

Jeder dritte Teilnehmer des Branchenbarometers erwartet für das dritte Quartal steigende Umsätze ggü. dem Vorjahreszeitraum. Gut ein Viertel befürchtet weiter zurückgehende Verkaufszahlen und rund 41 Prozent gehen für den Zeitraum von Juli bis Ende September von Stagnation aus.

Für das Gesamtjahr überwiegt die Skepsis. Mehr als 43 Prozent der Teilnehmer befürchten, die Vorjahresumsätze nicht halten zu können, wenn das Geschäft sich weiter so bewegt wie im zweiten Quartal. Vor einem Jahr äußerten sich nur gut 35 Prozent so pessimistisch.

Frustration über Politik und Regulitis

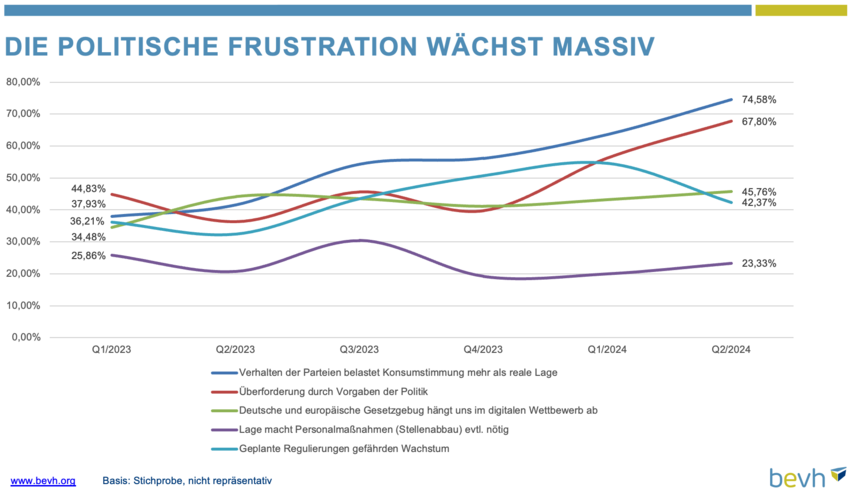

Erst keine Frühlingsgefühle und nun keine Sommerfrische: Die Stimmung in der Branche ist weiter verhalten. Mehr noch als die erst langsam sich bessernde Konsumstimmung lastet die Verärgerung über die politischen Akteure im Allgemeinen und die Regulierung im Besonderen auf den Händlern. Drei von vier Befragten stimmen der Aussage zu, dass das Verhalten der Parteien und der Regierung die Konsumstimmung stärker belaste als die tatsächliche wirtschaftliche Lage. Im 1. Quartal 2023 waren mit 37,9 Prozent nur halb so viele Befragte dieser Ansicht. Und mehr als zwei Drittel fühlen sich inzwischen durch die Vorgaben der Politik überfordert, was Ende März 2023 nicht einmal jeder zweite Teilnehmer äußerte.

Generell wächst die Enttäuschung über Fehlwirkungen der Politik. So schließen sich inzwischen jeweils mehr als vier von 10 Händler den Aussagen an, dass die deutsche und europäische Gesetzgebung den E-Commerce abhängt und die geplanten Regulierungen das Wachstum gefährden. Auch das ein deutlich verbreiteteres Gefühl, das gemäß Branchenbarometer des 1. Quartals 2023 damals nur gut jeder Dritte so empfand.

Und das Lieblings-Thema zahlreicher Medien, Verbände und Politiker? Vom Erfolg asiatischer Plattformen in Deutschland sehen sich – trotz der schwachen Geschäftslage – nur gut 13 Prozent direkt negativ betroffen. Auch hier ist der Appell jedoch eher, bestehendes Recht anzuwenden. Denn mehr als jeder zweite Befragte sieht eine Wettbewerbsgefährdung aufgrund mangelnder Durchsetzung von EU-Recht gegenüber Akteuren aus Drittstaaten.

Weitere Angaben z.B. zur Entwicklung der Bestellanzahl, Durchschnittlichem Bestellwert und Anzahl der Artikel pro Bestellung, sowie die Rohdaten der Befragung, finden bevh-Mitglieder im geschlossenen Bereich unter "Umfragen".