Die Stimmung im E-Commerce in Deutschland bleibt angespannt. Zwar hat sich, wie in unsere Konsumforschung zeigt, der deutliche Nachfragerückgang der Jahre 2022 und 2023 im B2C-Onlinehandel in einen Stabilisierung leicht über Vorjahresniveau gewendet. Doch im B2B-Handel und bei den Hybrid-Anbietern – also bei allen, die auch mit gewerblichen Endkunden zu tun haben – war 2024 um so schwieriger.

Insgesamt ergibt sich aus den Rückmeldungen unseres Branchenbarometers für das Gesamtjahr 2024 ein mittlerer Geschäftsrückgang von rd. 0,2 Prozent. Die Schwankungsbreite liegt dabei zwischen -30 Prozent und +30 Prozent. Wie stets sind die Ergebnisse der Befragung aufgrund der geringen Teilnehmerzahl statistisch nicht repräsentativ. Sie geben aber einen belastbaren Indikator für die Branchenentwicklung.

Da es in diesem Barometer eine sehr breite Verteilung von Sortimenten gab, lassen sich keine Indikatoren für einzelne Warengruppen oder -Cluster ermitteln. Wie unterschiedlich die Geschäftsentwicklung ausgefallen ist, zeigt aber der Vergleich nach der jeweiligen Zielgruppe. B2C-Versender konnten im Mittel ein Plus von 0,5 Prozent realisieren. Nimmt man Spitzenwerte heraus und schaut auf den Median – also den exakt in der Mitte liegenden Wert in der Reihe aller Angaben -, so liegt dieser noch etwas höher bei +1,9 Prozent.

Anders im B2B, wo der Mittelwert zwar bei 0,28 Prozent noch leicht im Plus liegt, der Median aber mit -3 Prozent deutlich ins Negative rutscht. Das liegt etwa auf dem Niveau der Hybrid-Anbieter mit gewerblichen und privaten Endkunden, die im Median mit -2,5 Prozent etwas besser dastehen, im Mittelwert aber nicht über -2 Prozent hinauskommen.

Alle Anbieter eint, dass sie für das Jahr 2024 mit besseren Ergebnissen gerechnet haben. Auch hier liegen Spitzenwerte bei -30 Prozent bis +20 Prozent Abweichung vom Plan, aber in jeder Zielgruppe liegt der Mittelwert zwischen -4,5 und -6 Prozent, der Median zwisch -3 und -5 Prozent. Das Jahr hat nicht gehalten, was man an Rückhol-Effekten erhofft hatte.

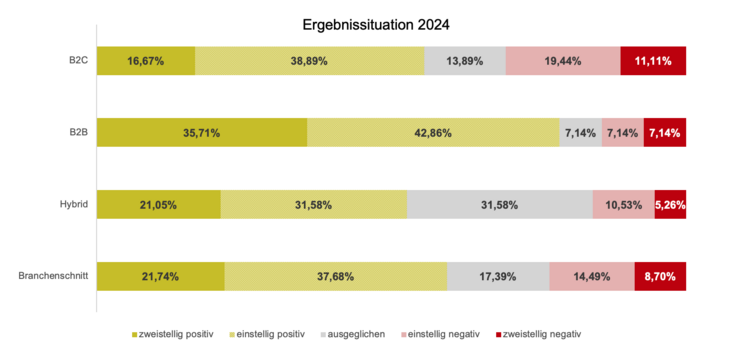

Wichtig allerdings ist, dass trotz der negativen Entwicklung fast 8 von 10 B2B-Anbietern dennoch ein positives Geschäftsergebnis erreicht haben, ein gutes Drittel der Antwortenden sogar im zweistelligen Prozentbereich. Im B2C-Handel schreibt mit 55 Prozent nur gut jeder zweite Teilnehmer der Befragung Gewinn, rd. 31 Prozent einen Verlust. Ähnlich sieht es bei den Hybrid-Anbietern aus, wo knapp 53 Prozent noch schwarze Zahlen erreichen, allerdings nur 16 Prozent ein negatives Geschäftsergebnis ausweisen.

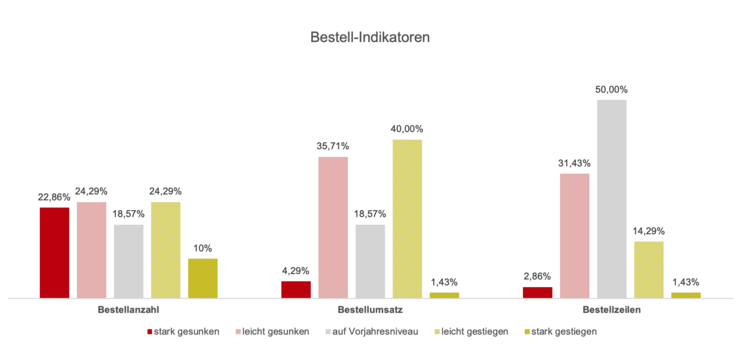

Sehr unterschiedlich fällt die Bilanz der Bestellindikatoren aus – also Anzahl der Bestellungen, Bestellumsatz und Artikel pro Bestellung („Bestellzeilen“).

- Fast jeder zweite Teilnehmer der Befragung berichtet von stark oder leicht gesunkenen Bestellmengen, nur ein gutes Drittel von einer wachsenden Anzahl an Bestellungen.

- Beim Umsatz pro Bestellung teilen sich die Antwortenden deutlicher auf: jeweils etwa 4 von 10 Befragten sehen Rückgänge oder Wachstum, 18,6 Prozent verzeichneten keine Veränderung zum Vorjahr.

- Jeder zweite Teilnehmer konnte keine Veränderung bzgl. der Artikel pro Bestellung erkennen. Allerdings überwiegt mit mehr als 30 Prozent die Zahl derjenigen, die eine leichte Verringerung der Bestellzeilen verzeichnet haben, diejenigen, die mehr Artikel pro Bestellung hatten (14,3 Prozent) um mehr als das Doppelte.

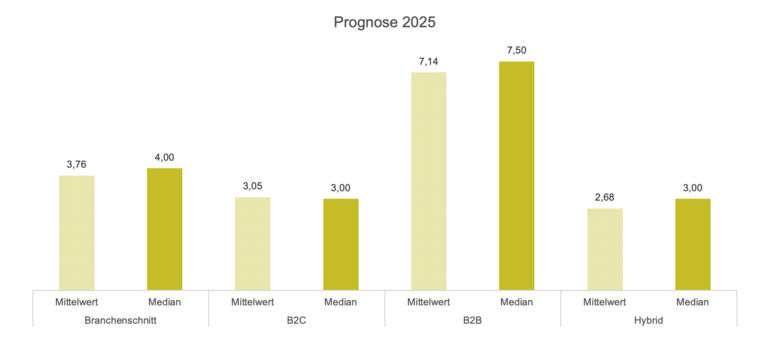

Für das kommende Jahr sind die Teilnehmer des Branchenbarometers erneut optimistisch, aber nicht euphorisch. Sie erhoffen im Mittel ein Umsatzplus von 3,7 Prozent; der Medianwert liegt hier bei 4 Prozent. Reine B2B-Versender scheinen – der düsteren Stimmung in der Industrie zum Trotz – hier auf eine deutlichere Erholung zu setzen und gehen von einem Geschäftszuwachs bis zu 7,1Prozent aus (Median: 7 Prozent). B2C-Anbieter und Hybrid-Anbieter planen im Median ein Wachstum von 3 Prozent.

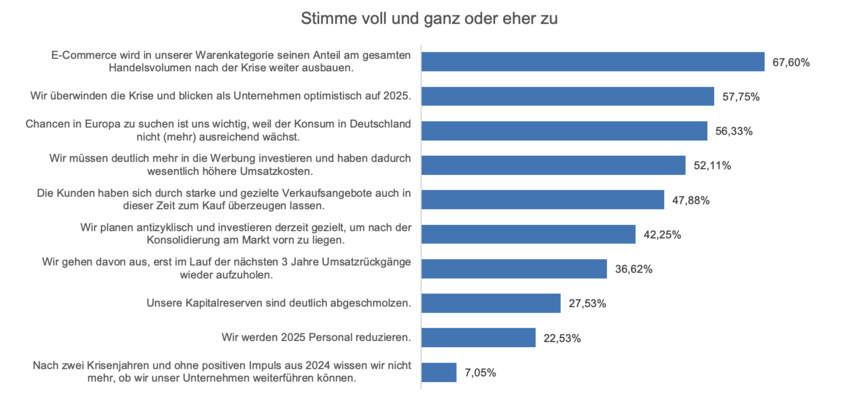

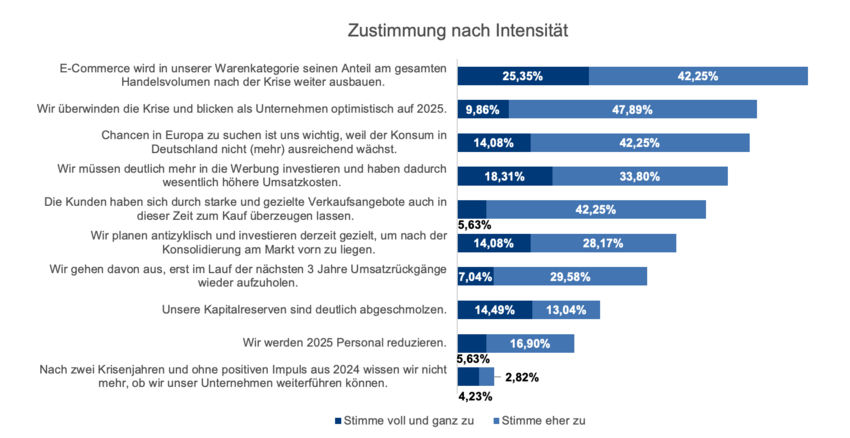

Woraus schöpft dieser Optimismus? Wir fragen stets die Zustimmung zu einer Anzahl an unternehmens- und politikbezogenen Aussagen ab. Erstmals haben wir die Zustimmung auch gewichtet, so dass wir zwischen einem stärkeren und einem schwächeren Grad der Zustimmung unterscheiden können. Nimmt man die Zustimmung insgesamt – also stark und schwach kombiniert – zusammen, ergibt sich folgende Rangliste an Aussagen.

Das Top2-Item dieser Reihe rutscht bei einer Betrachtung nur der sehr starken Zustimmung allerdings deutlich auf Rang 6 ab. Besonders sicher sind sich die Unternehmer nur im Hinblick auf den allgemeinen Trend zum E-Commerce, der zu einem höheren Online-Anteil in der eigenen Kategorie führen werde – volle Zustimmung von gut jedem vierten Teilnehmer der Befragung. 18,3 Prozent stimmen der Aussage „voll und ganz“ zu, dass der Erfolg mit deutlich höheren Werbekosten einhergeht, was – 14,5 Prozent absolute Zustimmung – zu deutlich abschmelzenden Kapitalreserven führt. Die Folge – immerhin ein knappes Viertel sieht sich genötigt, über Personalmaßnahmen nachzudenken.

Dennoch: mehr als 80 Prozent der Teilnehmenden unseres Branchenbarometers stimmen „eher nicht“ (21,13 Prozent) oder „gar nicht“ (61,97 Prozent) der Aussage zu, dass sie nach zwei Krisenjahren nicht mehr wissen, ob sie ihr Unternehmen weiterführen können. Denn die Chancen liegen für viele wenn nicht in Deutschland, so zumindest in Europa. Dort nach Kunden und Umsatz zu suchen, ist für mehr als jeden zweiten Befragten ein wichtiger Hebel angesichts der Konsumschwäche im Inland.

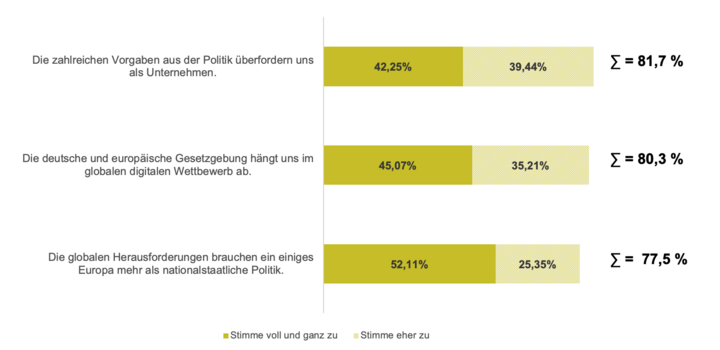

Wie sehr sich die Lust an Europa und der Frust über die auch von dort herrührende regulatorische Last die Waage halten, zeigt sich in den politischen Aussagen. Mehr als jeder zweite schließt sich der Meinung voll und ganz an, dass die globalen Herausforderungen ein einiges Europa mehr brauchen als nationalstaatlich ausgerichtete Politik. Ein weiteres Viertel stimmt dem eher zu. Das sind zusammen 77,5 Prozent der Teilnehmenden des Branchenbarometers. 80,3 Prozent allerdings sind eher oder voll und ganz der Ansicht, dass die deutsche und europäische Gesetzgebung die Branche und das Land im globalen digitalen Wettbewerb abhängen.

Es ist also die Überforderung durch die Bürokratie, die für viele Unternehmer die größere Wachstumsbremse darstellt als die aktuelle Konsumkrise. Freilich: gerade einmal 15 Prozent meinen, dass die Maßnahmen der Politik genügen, um die Verbraucherinnen und Verbraucher finanziell abzusichern. Drei von vier hingegen schließen sich der Einschätzung an, dass das Verhalten der Parteien die Konsumstimmung mehr drücke als die tatsächliche wirtschaftliche Lage dies erkläre.

Sehr lang ist die Liste der Wünsche, die die Teilnehmer an die Politik herantragen und die wir auf der Pressekonferenz auch vorgetragen haben. Sie lassen sich auf die folgenden Punkte zusammenfassen – hier im Duktus von ChatGPT:

Radikaler Bürokratieabbau und weniger Regulierung

Die Teilnehmer fordern eine konsequente Reduzierung von Bürokratie und Regulierungen, um wirtschaftliche Prozesse zu vereinfachen und Unternehmen zu entlasten.

Steuer- und Abgabensenkungen zur Entlastung der Wirtschaft

Es wird eine Senkung von Steuern und Sozialabgaben gefordert, um die Wettbewerbsfähigkeit zu stärken und Investitionen zu fördern.

Förderung von Digitalisierung und Innovationsbereitschaft

Händler wünschen sich mehr staatliche Unterstützung bei Digitalisierungsprojekten und Innovationsförderung, um zukunftsfähig zu bleiben.

Positive wirtschaftspolitische Signale und klare Zukunftsstrategie

Es besteht der Wunsch nach einer positiven politischen Kommunikation, einem klaren wirtschaftlichen Zielbild und pragmatischen Lösungen zur Stärkung des Vertrauens in die Wirtschaft.

Faire Wettbewerbsbedingungen im internationalen Handel

Die Politik soll faire Wettbewerbsbedingungen schaffen, insbesondere durch die Regulierung von Importen (z.B. aus China) und die Harmonisierung von EU-weiten Vorschriften.