Einmal im Quartal richten sich unsere Augen auf globale Lieferketten und Transportpreise für Handelswaren. Die Daten, Hintergründe und Einordnungen werden uns mit freundlicher Unterstützung von der Deutschen Frachtenprüfungsstelle Frachtrasch International bereitgestellt.

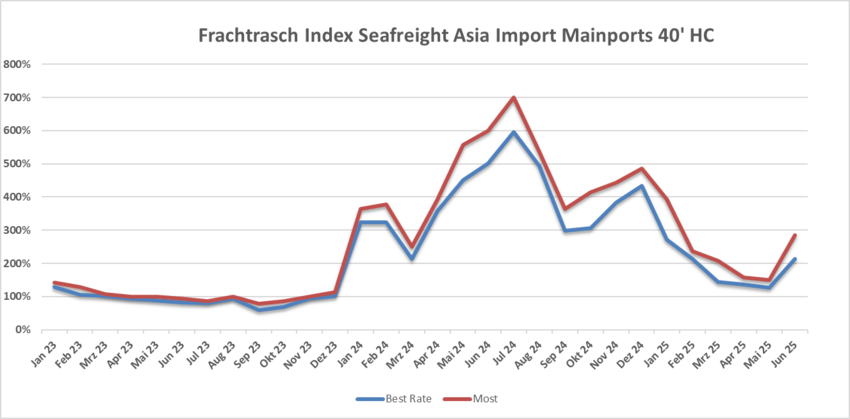

Seefracht: Wer unserer Empfehlung im letzten Beitrag gefolgt ist und sich long-term Raten gesichert hat, kann sich jetzt noch zurücklehnen. Alle Anderen sehen sich jetzt mit steigenden Raten konfrontiert. Der Shanghai Containerized Freight Index, einer der wichtigsten Raten-Indikatoren, ist seit damals um ca. 37 Prozent angestiegen. Durch die vorübergehende Aussetzung der Strafzölle zwischen USA und China kommt es aktuell zu einem deutlichen Anstieg der Exportnachfrage von China in die USA. Schiffe werden kurzfristig aus den Europa-Diensten abgezogen und in die Transpazifikrouten integriert. Die Carrier arbeiten bereits an neuen Fahrplänen – sowohl für Asien–Nordamerika als auch Asien–Europa. Wir steuern aktuell auch auf die Peak Season zu, was die Situation noch verschlimmern könnte.

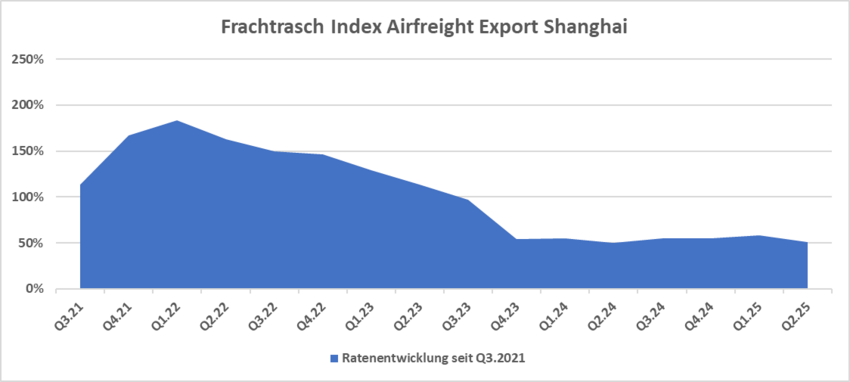

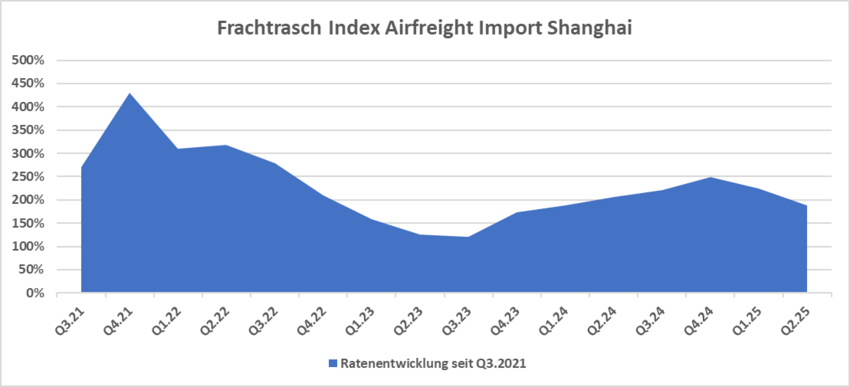

Luftfracht: Wie in unserem letzten Blog beschrieben, verläuft die Ratenentwicklung für den Export weiter ohne große Preisschwankungen. Verlademöglichkeiten sind ausreichend vorhanden. Des Weiteren ist die Entwicklung im Importbereich wie prognostiziert für das zweite Quartal rückläufig, ebenfalls mit ausreichenden Laderaumkapazitäten für Verkehre in die EU. Dies wird sich voraussichtlich ab Juli etwas verändern. Der Import weist Stand heute eine Erhöhung aus. Wie diese tatsächlich ausfallen wird, ist stark abhängig von der weiteren Entwicklung im Nahost-Konflikt. Für die im Konflikt beteiligten Länder ist der Luftraum gesperrt, die Routen müssen geändert werden mit z.T. verlängerten Flugzeiten. Außerdem steigt der Rohölpreis, was zu erhöhten Kerosinkosten führt. All dies wirkt sich negativ für die verladene Wirtschaft aus und bedarf einer genauen & detaillierten Analyse der finalen Konditionierung.