Mitte Oktober haben wir die Ergebnisse unserer Verbraucherumfrage zum Onlinekaufverhalten im dritten Quartal 2024 veröffentlicht. Die positive Tendenz aus dem Vorquartal hat sich fortgesetzt, insgesamt erhöhte sich das B2C-Branchenvolumen um ca. 1,5 %.

Aber deutlich wurde dabei auch, dass die Verbraucher vor allem mehr auf Online-Marktplätzen einkauften. Und sie haben einen höheren dreistelligen Millionen-Umsatz bei asiatischen Onlinehändlern bestellt. Allein deren Wachstum überstieg das absolute Plus der Branche – oder anders herum gesagt: Das Wachstum des E-Commerce führte nicht zu einem Wachstum der Online-Händler.

Das zeigt sich auch in unserem Branchenbarometer. An der Stichproben-Umfragen unter bevh-Mitgliedern aus allen Sparten des Onlinehandels beteiligten sich 61 Unternehmen. Da kein festes Panel besteht, sind die Zahlen auch nicht direkt mit den Resultaten aus den Vor-Quartalen vergleichbar. Sie geben jedoch Hinweise auf die Branchenstimmung.

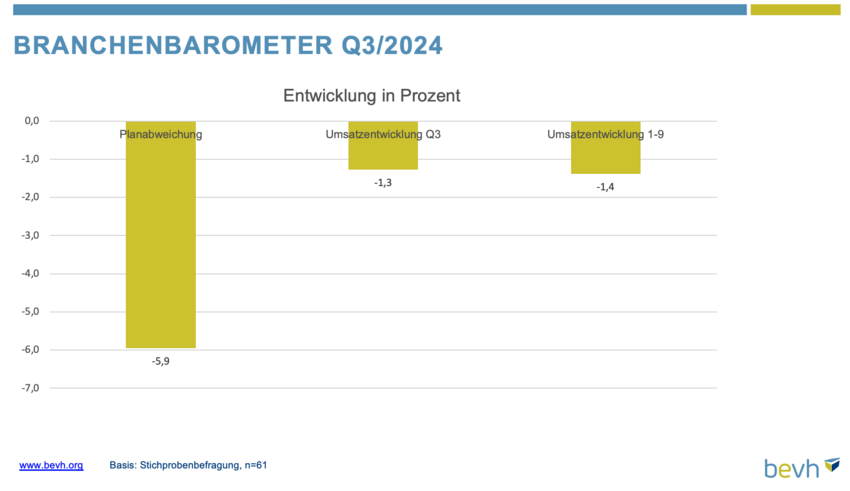

Über alle Unternehmen gemittelt weicht der Umsatz um fast 6 Prozent von den Plänen ab. Im dritten Quartal isoliert ist der Umsatz gegenüber dem Vorjahresquartal demgegenüber zwar nur um 1,3 Prozent zurückgegangen. Allerdings hatten sich die Unternehmen mehr vorgenommen, und außerdem hat sich das Minus gegenüber dem Wert aus dem zweiten Quartal (-0,6 Prozent) wieder verschlechtert. In den ersten 9 Monaten des Jahres ging er Umsatz im Panel um 1,4 Prozent gegenüber dem Vorjahr zurück, nachdem er zum Halbjahr noch aufgrund des stärkeren 1. Quartals mit 0,7 Prozent im Plus gelegen hatte.

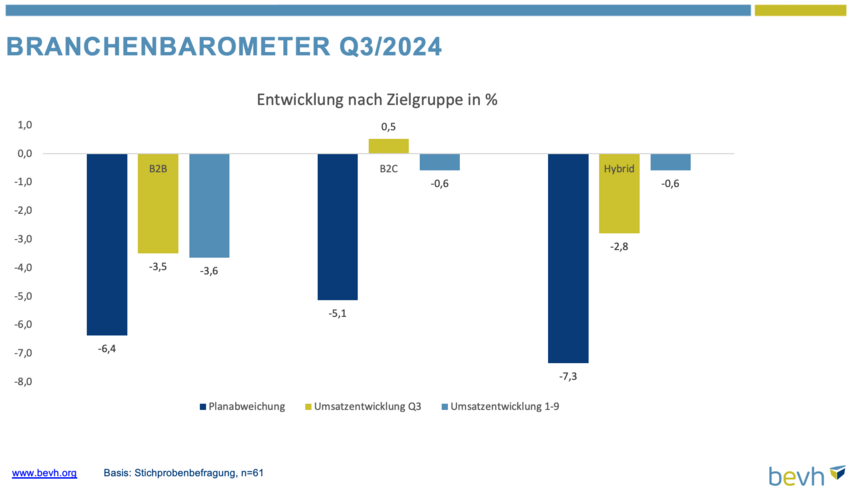

Dabei trifft die schwache Entwicklung insbesondere die B2B-Anbieter in der Stichprobe. Sie liegen bei Planabweichung, Quartalsumsatz und aufgelaufen deutlich hinter den Vergleichswerten zurück. B2C-Anbieter konnten beim Umsatz zwar noch ein leichtes Plus einfahren, aber sind von Januar bis September mit 2,8 Prozent unter dem Vorjahreswert geblieben. Hybrid-Versender, die B2B- und B2C-Kunden bedienen, ordnen sich beim Umsatz auf Quartalsbasis kaum besser als die B2B-Versender ein.

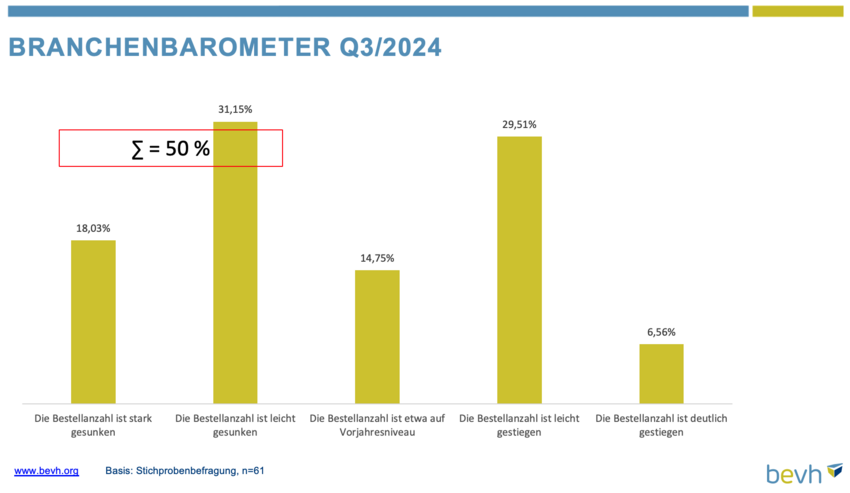

Worauf ist das Minus bei den Kollegen zurückzuführen? Bei den drei wesentlichen Bestellkennzahlen – Bestellanzahl, Bestellwert und Bestellzeilen (Artikel pro Bestellung) – überwiegen die Moll-Töne:

Bei jedem zweiten Teilnehmer der Stichprobe ist die Anzahl der Bestellungen leicht oder deutlich gesunken. Knapp jeder fünfte spricht dabei von „stark gesunkenen“ Transaktionsmengen. Deutlich gestiegen ist die Bestellanzahl hingegen nur bei 6,6 % der Teilnehmer.

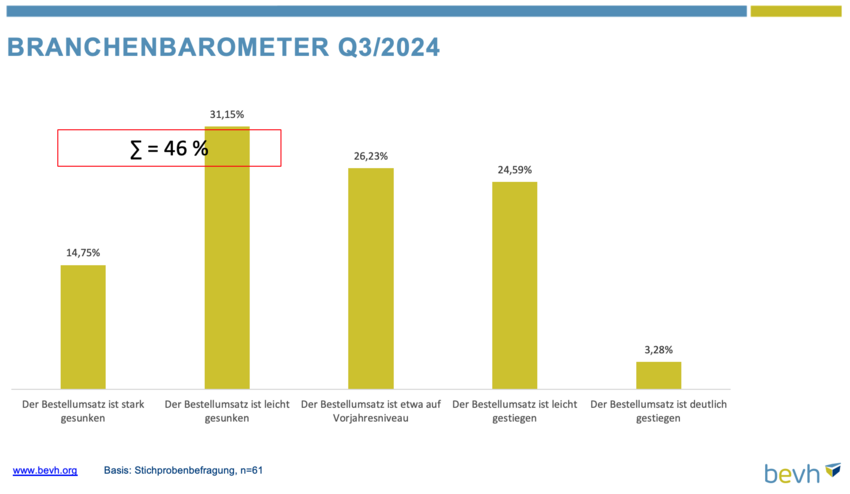

Ganz ähnlich sieht es beim Bestellumsatz aus. Auch hier beklagt fast jeder zweite Händler in der Stichprobe rückläufige Zahlen. 31,15 Prozent sprechen von leichten Rückgängen, hingegen knapp jeder vierte von leichten Zuwächsen. Bei den Extremwerten ist das Ergebnis noch deutlicher: 14,75 % verzeichnen stark gesunkene Bestellumsätze, nur 3,3 Prozent deutliche Steigerungen der Transaktionswerte.

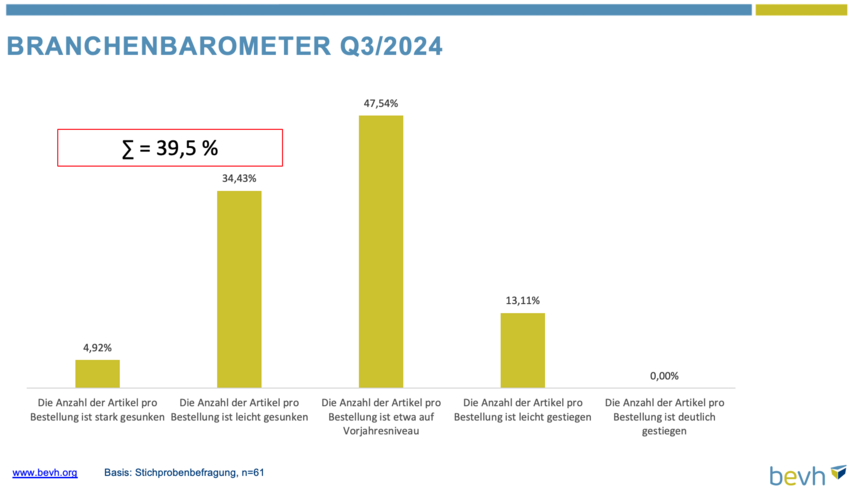

Nicht ein einziger Teilnehmer sah dabei deutlich mehr Artikel im Warenkorb. Zwar blieb bei fast jedem zweiten die Zahl der Bestellzeilen auf Vorjahresniveau, aber bei gut einem Drittel lagen weniger Waren auf dem virtuellen Kassenband, wohingegen gerade 13 Prozent etwas mehr Positionen pro Bestellung verbuchte.

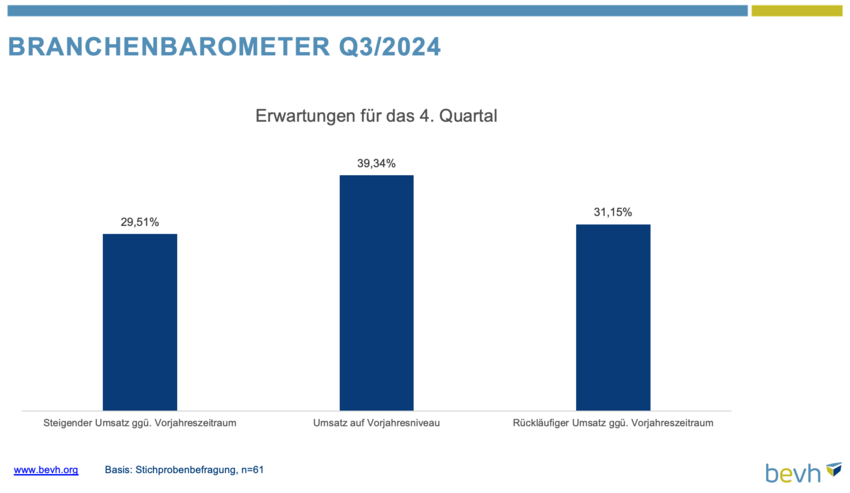

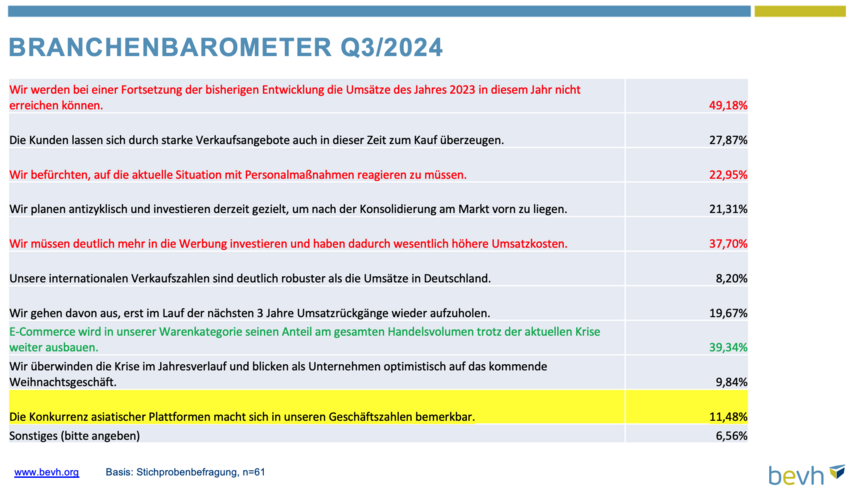

Über das Weihnachtsgeschäft sind sich die Händler kaum einig. Jeweils um die 30 Prozent gehen von steigenden oder rückläufigen Umsätzen von Oktober bis Dezember aus, stagnierende Zahlen erwarten weitere 40 Prozent. So befürchtet inzwischen mehr als jeder fünfte Befragte, mit Personalmaßnahmen auf die anhaltende Schwäche seiner Geschäftsentwicklung reagieren zu müssen. Immerhin: der Wert hat sich seit dem zweiten Quartal nicht verschlechtert.

Konsistent ist auch die Meinung zu der Konkurrenz aus Asien. Trotz der nachweislich deutlich überproportionalen Umsatzzuwächse von „C2M“-Anbietern wie Shein und Temu sieht nur etwa jeder zehnte Befragte einen „China-Malus“ in seinen Geschäftszahlen. Tatsächlich war die Zahl in der Stichprobe zum zweiten Quartal sogar höher. Dennoch stimmt fast jeder zweite Befragte der Aussage zu, dass die mangelnde Durchsetzung von EU-Recht gegenüber Akteuren aus Drittstaaten die Wettbewerbsfähigkeit der hiesigen Anbieter gefährdet.

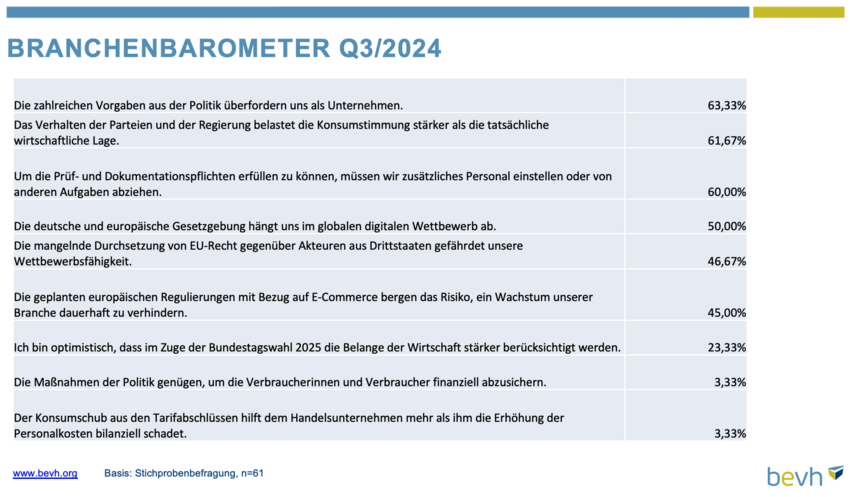

Ein kurzfristiger Weg nach vorne ist für die Unternehmen derzeit kaum auszumachen. Die Verärgerung über Regularien und Dokumentationspflichten ist groß, die anstehenden Tarifrunden bereiten eher Sorge, als dass Hoffnung auf einen möglichen Konsumschub bestünde. Aber dass eine Bundestagswahl (und sei es eine vorgezogene) an der politischen Lage etwas ändern würde, erwartet gerade mal jeder vierte Teilnehmer der Stichprobe.